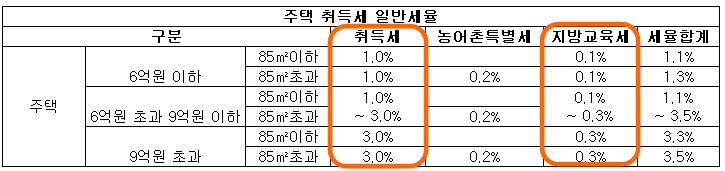

위 표를 보면, 주택취득세와 지방교육세을 보면, 취득세의 10%가 지방교육세로 책정이 되어있다.

왜 지방교육세율은 취득세율의 10%일까?

지방세법 제 151조를 보면 아래와 같다.

제151조(과세표준과 세율) ① 지방교육세는 다음 각 호에 따라 산출한 금액을 그 세액으로 한다. <개정 2010. 12. 27., 2013. 1. 1., 2014. 1. 1., 2014. 12. 23., 2015. 7. 24., 2020. 8. 12., 2020. 12. 29.>

1. 취득물건(제15조제2항에 해당하는 경우는 제외한다)에 대하여 제10조의 과세표준에 제11조제1항제1호부터 제7호까지와 제12조의 세율(제14조에 따라 조례로 세율을 달리 정하는 경우에는 그 세율을 말한다. 이하 같다)에서 1천분의 20을 뺀 세율을 적용하여 산출한 금액(제11조제1항제8호의 경우에는 해당 세율에 100분의 50을 곱한 세율을 적용하여 산출한 금액)의 100분의 20. 다만, 다음 각 목의 어느 하나에 해당하는 경우에는 해당 목에서 정하는 금액으로 한다.

즉, "제11조 제1항 제8호 해당세율" x 100분의 50 x 100분의 20

지방세법 제11조 제1항 제8호를 보면 아래와 같다.

8. 제7호나목에도 불구하고 유상거래를 원인으로 주택[「주택법」 제2조제1호에 따른 주택으로서 「건축법」에 따른 건축물대장ㆍ사용승인서ㆍ임시사용승인서 또는 「부동산등기법」에 따른 등기부에 주택으로 기재{「건축법」(법률 제7696호로 개정되기 전의 것을 말한다)에 따라 건축허가 또는 건축신고 없이 건축이 가능하였던 주택(법률 제7696호 건축법 일부개정법률 부칙 제3조에 따라 건축허가를 받거나 건축신고가 있는 것으로 보는 경우를 포함한다)으로서 건축물대장에 기재되어 있지 아니한 주택의 경우에도 건축물대장에 주택으로 기재된 것으로 본다}된 주거용 건축물과 그 부속토지를 말한다. 이하 이 조에서 같다]을 취득하는 경우에는 다음 각 목의 구분에 따른 세율을 적용한다. 이 경우 지분으로 취득한 주택의 제10조에 따른 취득 당시의 가액(이하 이 호에서 "취득당시가액"이라 한다)은 다음 계산식에 따라 산출한 전체 주택의 취득당시가액으로 한다.

즉, 지방세법 제11조 제1항 제8호는 주거용 건축물과 그 부속토지를 말한다.

그러므로,

지방교육세율 = "제11조 제1항 제8호 해당세율" x 100분의 50 x 100분의 20

= 주택 취득세율 x 100분의 50 x 100분의 20

= 주택 취득세율 x 10,000분의 1,000

= 주택 취득세율 x 10분의 1

= 주택 취득세율 x 10%

'부동산' 카테고리의 다른 글

| 주택 취득세 일반세율과 농어촌특별세간의 관계 (0) | 2022.06.30 |

|---|---|

| 다주택자 취득세 중과세시, 취득세와 지방교육세 관계 (0) | 2022.06.23 |

| 종합부동산세 (0) | 2022.04.07 |

| 재산세 (0) | 2022.04.07 |

| 생애최초 주택 구입에 대한 취득세 감면 (0) | 2022.04.04 |